長期的なライフプランの構築

結婚、子育て、教育費、退職など、ライフイベントに合わせた長期的な資金計画を立てることが重要です。

収入の変動: 夫婦のどちらかが転職やキャリアチェンジをする可能性を考慮し、収入の変動に耐えられるようなプランを立てましょう。

共同の支出: 家庭を持つことで発生する新たな支出(例: 共働きでの保育費など)を見越し、返済額の調整を検討します。

育児休業: 育児休業中の収入減に備えて、十分な貯蓄を用意し、返済計画に余裕を持たせることが求められます。

教育資金: 出産後、教育資金が必要になるため、将来的な支出増を考慮し、返済計画を見直しましょう。

子どもの教育には長期的な計画が必要です。

学費の増加: 教育費用は年々増加する傾向があります。これに対応するために、返済プランには教育資金の積立を組み込むことを検討しましょう。

奨学金: 子どもが奨学金を利用する可能性も考慮し、返済計画を調整する必要があります。

収入の安定性の確認

将来的に安定した収入が見込めるかを慎重に判断する必要があります。特に退職後の生活費も考慮することが大切です。

年金収入: 年金の受給開始年齢や額を見越し、退職後も無理なく返済を続けられるプランを立てることが重要です。

資産運用: 退職後の生活費や住宅ローンの返済のために、退職後に使える資産の運用計画を立てておきましょう。

また、予測できないライフイベント(例: 介護、家族の病気など)にも備えておくことが必要です。

緊急資金: 不測の事態に備え、十分な緊急資金を用意し、返済計画に余裕を持たせることが大切です。

保険の見直し: 生命保険や医療保険の見直しを行い、万が一のリスクに備えましょう。

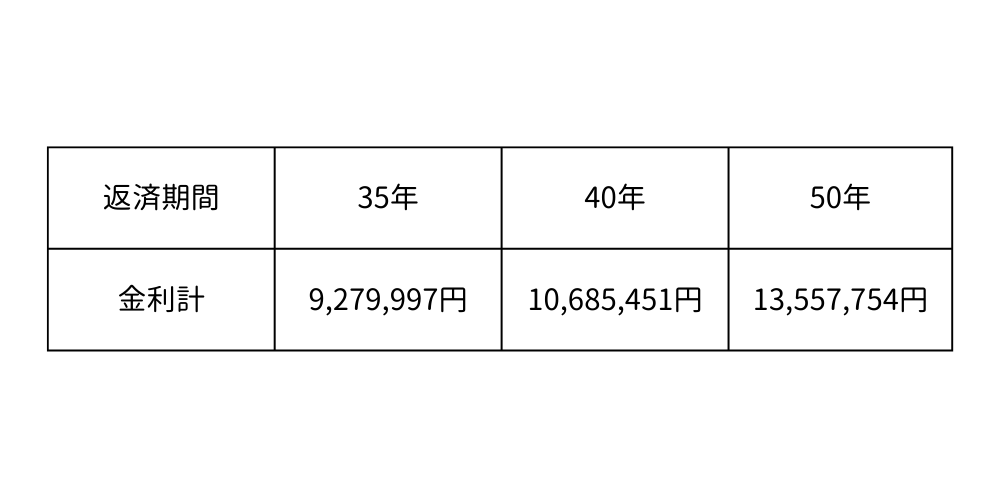

金利タイプの選択

固定金利と変動金利のどちらが自分にとって有利かを見極め、金利タイプを選ぶことが重要です。

変動金利が向いている方 ・返済額を抑えたい方

・金利が多少上昇しても返済できる余裕のある方

・定期的に経済動向のチェックができる方

固定金利が向いている方 ・金利の増減によって不安になってしまう方

・借入期間が短い方

・経済動向を追うのが苦手な方

固定金利と変動金利以外にも一定期間固定金利を選択する期間選択型固定金利や、固定金利と変動金利を組み合わせたミックスローンを取り扱っている金融機関もありますので、ご自分のライフプランを考慮して選択することが大切です。

・将来の収入変動リスク

・将来の収入変動リスク

変動金利が向いている方

変動金利が向いている方