残価型ローンの特徴として、従来の家を保有するという概念とは全く異なります。家を建てて、自分で住み続けるけど最終的には家を手放すという選択となります。

ただ、この考え方は先進的な考え方なので、なかなか受け入れられない方も多いと思います。

JTI式の場合、上記の良いとこ取りができるのも特徴です。ライフスタイルに合わせて下記の方法から返済プランを選ぶことができます。

ローン返済スタートから、20年経過後に以下の3つの選択肢から支払い方法を選ぶことができます。

① そのまま住宅ローンを返済

従来の住宅ローンと同じように、残りのローンを払い続けます。

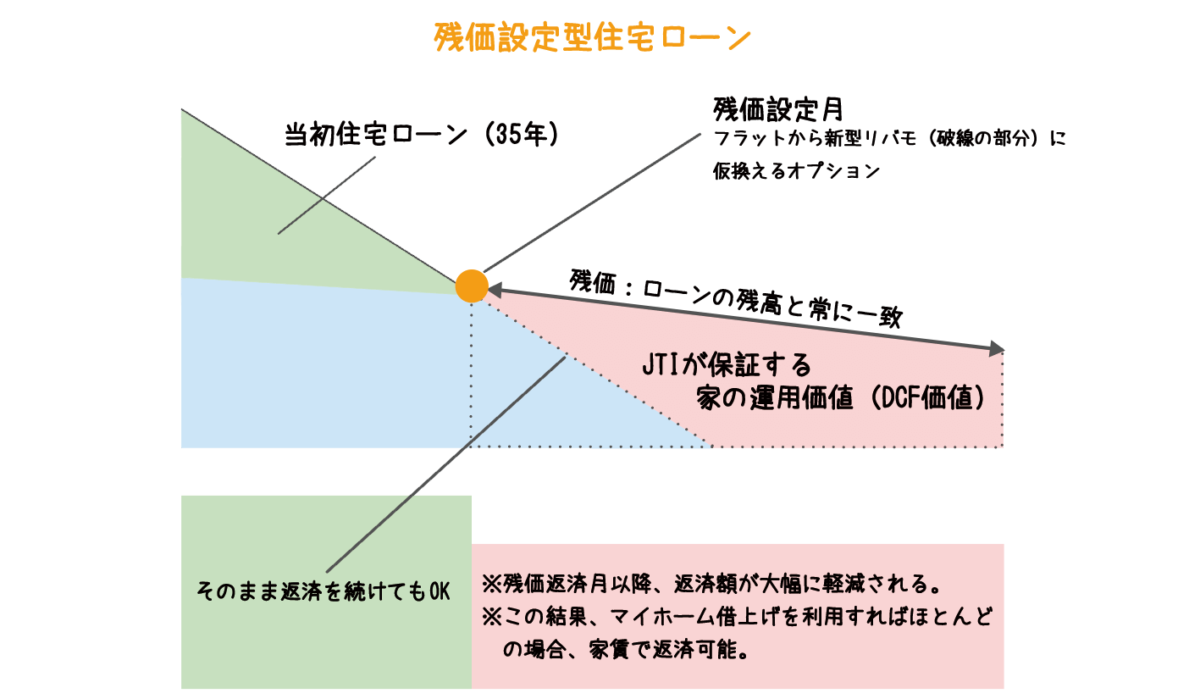

② 残価分を差し引いた再ローン

今後建物が生む家賃収入を残価として設定し、その分を考慮したローンを組み直す方法です。

③ リバースモーゲージを活用

その時点での住宅ローン残高の金利分のみを支払って住宅に住み続ける方法です。

ライフスタイルに柔軟に対応できる。

20年後に自分の生活がどうなっているかは誰にも予想がつきません。そのため、より多く選択肢を持っておくことで、自分が建てた住宅を手放してしまうリスクが大幅に軽減でき、住み続けることができます

(引用:一般社団法人 移住・住みかえ支援機構(JTI) )

(引用:一般社団法人 移住・住みかえ支援機構(JTI) )

(引用:一般社団法人 移住・住みかえ支援機構(JTI) )